ihr könnt anhand der überschrift wohl erahnen das jetzt der neue rekordhalter aller klassen folhen wird.

die kombination condo und floria verheißt nichts gutes.

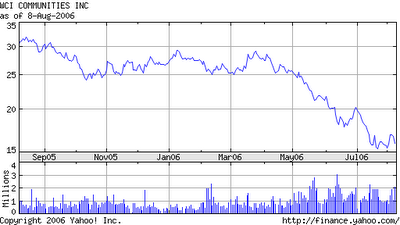

http://biz.yahoo.com/bw/060809/20060809005254.html?.v=1

highlights:

gewinn -70%

umsatz -21,1%

neue orders - 62,4%

im condosektor orders -89%!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! im wert -82%!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

abschreibungen im condobereich und im homebuildingbereich

stornierungsquote bei 31%

gewinn pro aktie in 06 jetzt bei 3$ anstelle 3,6$ erwartet.(man beachte dazu den cashflow)

durchschnittliche orderwert 831.000$ (wahnsinn, kann die stornierungen schon riechen)

buyback 2 mio aktien zu 21,79 (aktuell knappe 16$) man beachte das insider in den letzten 6 monaten ca. 380.000 aktien verkauft haben.

cashflow from operations (festschnallen bitte): minus 341 m$!!!!!! (178m$ in 05)!!!!!!!!!!schon klar das man da locker aktien zurückkaufen kann.........

cash auf dem konto 2 mio! (2005 noch 50 mio) und das trotz ner angestiegenen verschuldung von über 400 mio$!!!!!!!

liquidität soll aufgrund neuer kreditlinien bei noch zusätzlichen 600 mio liegen. wer denen ne kreditlinie einräumt muß wahnsinng sein.

glaube jetzt versteht jeder warum wci im junkbondbereich zu hause ist. s. inks

immobilienblasen: homebuilder bonds

gruß

jan-martin

disclosure: bin short wci

update conference call:

dauer geschlagene 110 minuten. neuer rekord. das war bisher das deprimirenste was ich bisher gehärt habe.

buisness dropped off the cliff. we have had only the same decline after 9/11!

starke landposition daher drohen keine abschreibungen (genau........)

alleine im juni sind 6 defaults gewesen. im übrigen die einzigen in diesem jahr. denke das es im laufe des jahres eher schlimmer werden wird. unter einem default versteht man das der käufer die finanzierung nicht hinbekommt bzw. seine anzahlung verfallen läßt. anzhalung beträgt lt. management im schnitt 200.000$. wci hat aber bereits die geamte kaufsumme von zb 800.000 in den contracts receivable eingestellt. desaster mit ansagen. einen anstieg der defaultrate wir nicht erwartet. (siehe dazu auch das zitat weiter unten)

die kreditvereinbarungen basieren auf das verhältbnis ebidta zu zinszahlung im verhältnis von 2,,5. in 06 werden 350 mio ebidta erwartet. die zinszahlungen belaufen sich auf 125m$ p.a.. in 07 könnte es eng werden.

in q1 07 entscheidet sich das schicksal von wci. dort sollen alleine 4 tower mit hunderten von einheiten geclosed werden. das management erwartet das das 90% binnen 2 tagen geclosed das heißt die finanzierungen mit den käufern fix gemacht werden. auf nachfrage eines analysten ob das in diesen zeiten realitisch ist sagt das management das dieses seit seit 10 jahren immer geklappt hat. viel glück dabei....

in den vermögenswerten sind 1,3 b$ von den zu erwartenden closing eingerechnet. bei diesem markt wunschdenken.

zitat des tages: management is realistic!!!! genau wie auf den letzten 6 calls wo nur heile welt abgefeiert worden.

wenn in q1 2007 nicht funktioniert ist die wird die firma am ende. chance 75-80%!

cash flow für dieses jahr negativ, debt to capitalquote anstellen der avisierten 50% jetzt wohl eher 60%! aber in q1 soll ja alles besser werden.

so muß es seinerzeit zur hochzeit bei jdsu, pets.com usw zugegangen sein.!!!

gruß

jan-martin

update analystenmeinung ubs:

jetzt ein downgrade von buy auf hold!!!!!!!!! (ich faß es nicht. es gab ne kaufempfehlung für ein unternehmen was condos in florida hochzieht)!

bei ner weiteren halbierung kommt dann das sell rating

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_usoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

0 Comments:

Post a Comment

<< Home