new century financial / new (subprimelender)

letzte woche gab es nun zaheln für das 2. quartal.http://biz.yahoo.com/prnews/060803/nyth086.html?.v=55

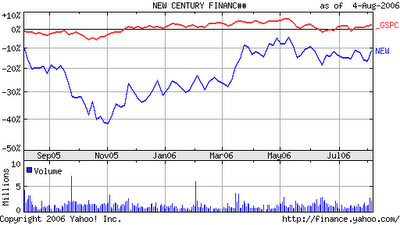

aktuell sind 23,2% des aktienbestandes geshortet.

habe mal ein paar highlights des letzten quartal vom conferencecall un der präsentation:

über 16 b$ neue kredite in q2

davon über 14 b$ im nonprimesektor

540.000 aktien zurückgekuaft

risikovorsorge bei 16 b$ darlehen in den büchern beträgt 210 mio$ oder 1,31% (in 2005 0,79%)

die zahlungsausfälle/rückstände über 60 tage betragen 4,61%

die kredite die 2003 begeben worden sind weisen rückstände nach 60 tagen von 15,37%!!! trotzdem wird aufgrund der angestiegenen sicherheit durch den bubble nur mit nem realen verlust von 1,5% der kreditsumme gerechnet. 2004 6,30% rückstand und 2,26% ausfall, 2005 5,3% und 2,83% und letztendlich für die in 06 begebenen darlehen sind bereits jetzt 0,5% rückständig und die erwartung liegt bei 3,3%. man muß hierzu noch bendenken das die zinsanpassungen im 2 oder 3jahreszyklus erfolgen. der hammer dürfet damit 07 und 08 kommen.

bei den als mbs verbrieften darlehen sieht es ähnlich aus.

hierzu ein kommentar von bill fleckenstein. dank geht hier dukes und ben

http://thehousingbubbleblog.com/?p=1184#comments

From Bill Fleckenstein’s Daily Rap today regarding New Century if anyone is interested:

Turning to the financial-rot department, New Century Financial missed its number slightly, though that’s totally immaterial. What is important: the fact that loans it held for sale ballooned sequentially from $6.3 billion to $9.3 billion. (Of course, that’s on top of the $16 billion or so that New Century holds away from that particular category.) Nevertheless, the company chose not to bump up its loan-loss reserves.Further questionable developments: “Other income” was up radically year-over-year, and no one seems to have a good handle on exactly what’s in that category.

More ominously, FPDs (first-payment defaults) were up considerably. A very knowledgeable friend who’s an insider in the subprime industry said: “That is the single-worst thing you can see in a company — people who never make the first payment. I cannot begin to tell you how bad things are, and getting worse.”

passend zu dem kommentar wurde auf call bekannt das einige bereits verbriefte darlehen von den käufern zurückgegeben wurden weil bitte festschnallen " bei etlichen darlehen die erste rate nicht eingegangen ist!" paßt also genau zum o.a. kommentar von fleckenstein

die kreditabschreibungen haben sich in q2 von 16 mio auf 32 mio verdoppelt.

mehrheit der darlehen im bestand sind die hockriskanten arms die in den nächsten jahren erhebliche anpassunegn gen norden haben werden. in q306 1 billion$ darlehen, q406 1,3b$, q107 1,5b$, q207 2b$.

dazu wurde berechnet das das debt to income ratio (dti) also das verhältnis der ratenzahlung zum einkommen sich aufgrund der zinsanpassung von 39% des gehaltes auf 47% steigen wird. vertretbar sind lt. management bis zu 55%. die zahlen beinhalten wohlgemerkt nur die zinszahlungen für die hypothekenkredite und berücksichtigen nicht ne evtl. pkwfinanzeirung steuern, versicherungen u.a..

das management erwartet zudem das sich die hauspreise im schnitt bis ins jahr 2010 um 4% bis 5% im preis erhöhen. (hahahhahahaha)

wenn man jetzt brücksichtigt

das die hauptklientel bonitätsschwach sind

ein hauptteil der kredite nach californien vergeben worden sind

über die hälfte der kredite hochriskante arms sind

und das management von einem weiteren anstieg von 3%-5% ausgeht

muß man sich wirklich fragen ob 210 mio$ (1,31% der kreditsumme) ausreichend sind. ich für meinen teil wundere mich nicht das die shortposition bei knapp einem viertel liegt. am beeindruckensten finde ich die tatsache das jetzt wirklcih in nennenswerter zahl nichtmal die erste rate gezahlt wird. spricht für die qualität des kreditprozesses...........

wie man selbst jetzt wo es offensichtlich ist das die blase geplatzt ist immer noch von einem weiteren anstieg ausgehen kann ist mir schleierhaft und kann wenn das zur grundlage der zu erwartenden ausfälle gedient hat nur schlimm enden.

auch die knapp 50% dti sind "ambitioniert"

die in der vergangenheit niedrigen krdeitabschreibungen resultieren einzig und allein daher das permanent refinanziert werden konnte bzw. das im zweifel bei zahlungsschwierigkeiten die immobilie einfach mit gewinn verkauft worden ist. da aber jetzt seit 12 moanten die preise tendenziell stagnieren bzw. rückläufig sind und die lsitings explodieren dürfte das zukünftig nicht mehr möglich sein. die kreditausfälle werden sicher explodieren.

die aktie steht jetzt ca. 8% unter dem 52 whoch und weißt ne dividendenrendite von knappen 16%!!!! aus. pe ist bei 6. für das nächste jahr wird ein ähnlicher gewinn wie in 06 erwartet. der gewinn beläuft sich auf ca. 400 mio$ p.a. da langen bereits kleine ausreißen bei den kreditausfällen um das ergebnis ins negative zu drehen.

denke das die nächsten jahre aufgrund der kreditausfälle grausam sein werden. new ist an der börse 2,5b$ wert.

werde das die nächsten quartale updaten und wahrscheinlich nächste woche die aktie shorten.

gruß

jan-martin

posted by jmf at 4:57 AM

![]()

![]()

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_usoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

1 Comments:

huh. thank you for this .

Post a Comment

<< Home