"wort zum sonntag"

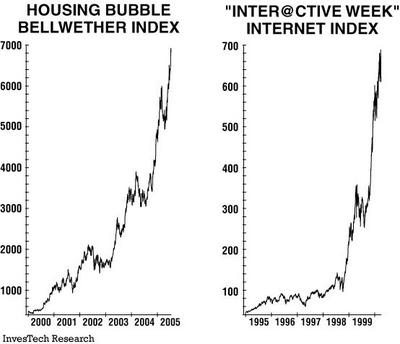

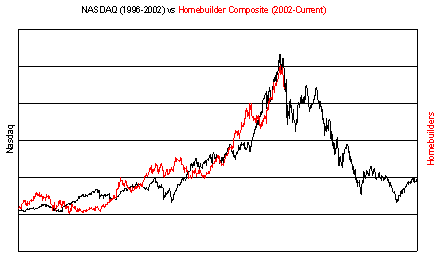

da ein bild/chart oftmals mehr aussagt wie tausend worte wähle ich zum einstig in meinen blog der sich wg. der ausmaße und der auswirkungen auf den rest der welt hauptsächlich mit dem housingbubble in den usa beschäftigt den vergleich mit dem nasdag.

im homebuilderindex sind die führenden hausbauunternehmen der usa zusammengefaßt die zusammen z.zt. ca. 20-25% des gesamten marktes für immoneubauten in den usa abdecken.

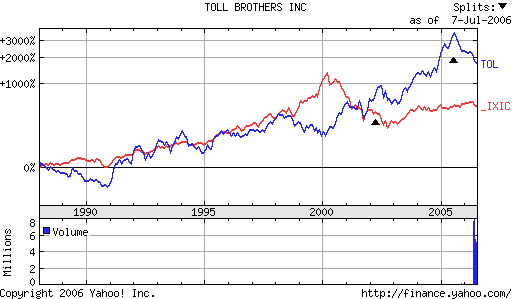

als extrembeispiel habe ich hier seperat den auf das luxussegment spezialisierten builder toll herausgepickt. bezeichnend ist die entwicklung im chart seit dem sept.05 der zu ziemlich genau das hoch der blase markiert hat.

ich denke man kann anhand der ausmaße erkennen was sich direkt im anschluß an den aktienmarktbubble/crash speziell in den usa abgespielt hat. ähnliche ausmaße hat es in großbritanien, irland, australien, spanien, china (speziell shanghai) und zuletzt auch in den skandinavischen ländern gegeben. weltwirtschaftlich gesehen wird aber wohl das platzen der immoblase in den usa den meisten schaden anrichten und zu erheblichen verwerfungen führen.

es scheint fast so, das die welle steigender/explodierender immopreise nach und nach immer mehr länder erfaßt hat. wenn man sich die meldungen in den letzten monaten bzgl. der riesigen

immokäufe der private equity fonds in deutschland anguckt scheinen mir die ersten kleinen auläufer selbst bei uns langsam anzukommen. auf den ersten blick sicher verständlich da deutschland eines der wenigen länder mit ner sehr flauen preisentwcklung in der letzten dekade gewesen ist. liegt wohl daran das wir unseren rausch direkt nach der wende mit dem bauboom hatten. bei uns hat die ausnüchterungsphase über 10 jahre in anspruch genommen.

die letzte immoblase die spektakulär flächendeckend geplatz ist und auswirkungen weltwirtschaftlicher art hatte war sicher in japan. der nikkei ist seinerzeit von knappen 40.000

in mehrere wellen auf 15.000 punkten gecrasht. der nasdagbubble hatte ihn dann immerhin auf 20.000 steigen lassen. folge war das so ziemlich alle banken aufgrund uneinbringbarer kredite pleiten gingen und nur durch den staat am leben gehalten werden konnten. letztendlich gehört auch die weltweit wohl einmalige nullzinspolitik der japanischen notenbank (boj) zu den folgen.

ausserdem hat das debakel dazu geführt das japan prozentual eine der höchsten staatsverschuldungen vor sich herscheibt und die boj über jahre hinweg parmanent den yenkurs wg. der exportabhängigkeit durch interventionen künstlich niedrig gehalten hat jetzt endlich nach über 15 jahren sollen die zinsen das erste mal auf sagenhafte 0,25% angehoben werden und die immopreise in tokyo steigen das erste mal seit dem crash wieder.

man sieht also das ein ein crashen von immomärkten erhebliche auswirkungen auf die volkswirschaften hat und bei besonders großen spielern wie japan oder dem giganten usa meiner meinung nach weltweit "ärger" bedeuten wird.

ich bin auf diese thema gestoßen da ich berufsmäßig mit aktien zu tun habe und mir nach dem nasdaqcrash der mich (naiv und gierig wie ich war) doch finanziell ziemlich getroffen hat. für mich war spätestens nach dem vergleichschart nasdag/homebuilder klar das hier etwas nicht stimmen kann und ich habe daraufhin mein depot komplett über den haufen geschmissen und bin seitdem eher im lager der bären zu finden. inzischen hat sich index für homebuilder binnen 12 monaten vom top fast halbiert und deutet meiner meinung nach eindeutig auf ein hardlanding in den usa hin.

um das ausmaß des realestate/re (immobilien) sektors in den usa auf die gesamtwirtschaft zu begreifen muß man wissen das in den letzten jahren ca. 40% aller private geschaffenen stellen in den usa im zusammenhang mit der branche stehen. im einzelnen sind das handwerker, makler, broker, banken, holzverarbeitung, transportwesen, building materials wie zement, möbelhersteller und einrichtungshäuser usw. alleine diese zahl ist schon imposant und gleichzeitig auch besorgniserregend. das der boom jetzt langsam zum stehen und teilweise auch zum crashen kommt ist auch schön in den letzten beiden jobreports ersichtlich. beide sehr schwach mit rückgängen speziell im bau und einzelhandelssektor. besonders schmerzhaft ist das im bausektor da dort im verhältnis relativ hohe löhne gezahlt werden.

als wenn der fakt nicht schon happig genug wäre kommt das dicke ende mit dem sog. "refinancing" oder "mortage equite wirthdraw(mew)".

darunter versteht man das in den usa das man zusätzliche hypotheken auf sein haus aufnimmt und das geld i.d.r. für renovierungen oder anschaffungen anderer art "investiert" bzw. man könnte auch sagen verpulvert. diese refinanzierungen funktionieren natürlich nur so lange wie die preise steigen und "neue kohle aus der hütte" gezogen werden kann. das hat 5-6 jahre erstklassig funktuiniert. ende 05/anfang 06 hat diese gelbeschaffungmaßnahme die die amis passenderweise house atm (atm steht für geldautomat) nennen lt. pimco 7-8% des nach steuern verfügbaren einkommens ausgemacht.

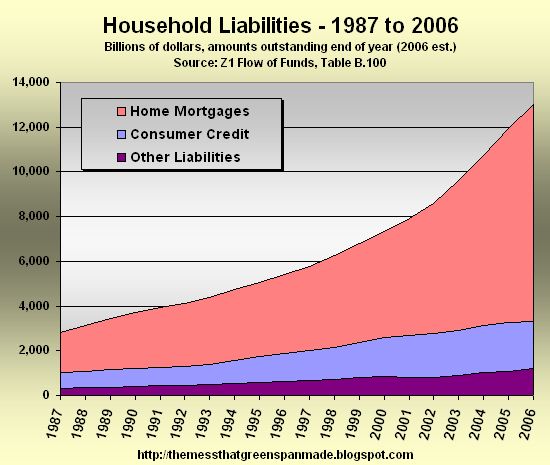

noch dramatischer ist wenn wir auf den chart die $summe ansehen die z.b alleine in q3 2005 auf de m höhepunkt/peak der immopreise ansehen. dort sind umgerechnet die summe aus dem imaginären immowohlstand gezogen worden die zu 80% dem gesamthaushalt von deutschland entspricht. durch dieses gigantischen geldsegen/geldfluch erklärt sich auch die erstmals seit der nachkriegszeit wieder negative sparrate der amerikaner sowie zumindest teile des gewaltigen defizites der usa mit jeder anderen großen handelsregion. man kann also klar erkennen das hier in den letzten jahren mit stark inflationierten vermögenswerten ne art scheinwohlstand erzeugt worden ist und der jetzt droht sich ins gegenteil zu verkeheren.

m höhepunkt/peak der immopreise ansehen. dort sind umgerechnet die summe aus dem imaginären immowohlstand gezogen worden die zu 80% dem gesamthaushalt von deutschland entspricht. durch dieses gigantischen geldsegen/geldfluch erklärt sich auch die erstmals seit der nachkriegszeit wieder negative sparrate der amerikaner sowie zumindest teile des gewaltigen defizites der usa mit jeder anderen großen handelsregion. man kann also klar erkennen das hier in den letzten jahren mit stark inflationierten vermögenswerten ne art scheinwohlstand erzeugt worden ist und der jetzt droht sich ins gegenteil zu verkeheren.

quelle:www.http://www.oftwominds.com/index.html

deutlich wird dies auch wenn man sich die auswirkungen des mew auf das gdp der usa ansieht. ist der unterscheid in den jahren vor dem rebubble noch gering und zu vernachlässigen erkennt man die die usa ohne diesen effekt bereits in 05 fast in die rezession abgerutscht sind. soviel also zu den ach so tollen/starken us-wachtumszahlen........

http://calculatedrisk.blogspot.com/

folgerichtig ist im glauben an ewig steigende immopreise die verschuldung der privaten haushalte in astronomische höhen geschossen. problem ist nur das die verschuldung der haushalte bleibt während die zugrundeliegenden immopreise zurückgehen bzw. in den hotspots (florida, californien, boston, washington) wohl eher crashen werden bzw. schon im freien fall sind.

ich habe mich gefragt wie im anschluß an die nasdaqblase quasi ohne zeitverlust die nächste (aufgrund der trillionen $/billionen in euro die betroffen sind) viel viel größere blase entstehen konnte.

ursache nr.1 ist hier sicher die fed unter alan greenspan (ag) gewesen die in einer bisher noch nie dagewesenen aktion die zinsen in nach dem aktienbubble und den anschlägen vom 11.9.01 in rekordzeit (teilweise mit großen schritten) auf einen level von 1% gesenkt hat. dort hat man den zins dann auch gleich mal für über ein jahr belassen. dadurch wurde zumindest kurz bis mittelfristig die notwendige rezession abgewendet. gleichteitig war dies aber auch der startschuß zum nächsten debakel. es versteht sich von selbst das ag danach als absehbar war das das schlimmste für die us wirtschaft vorbei war die zinsen lediglich um 0,25% (also in kleinstmöglichen trippelschritten) wieder gen norden gesteuert worden sind. inzwischen hat bb die undankbare aufgabe übernommen sich mit den altlasten von ag rumzuschlagen.

verstärkt wurde der wahnsinn noch dadurch das es in amerika so leicht wie noch nie gewesen ist an kredite zu kommen. das hat natütlich zum einen mit dem zinssatz, zum anderen aber auch mit den kreditstandarts und den "kreativen" finanzierungen zu tun. genau diese kreativen finanzierungen schlagen ab 2006 und in den folgejahren erbarmungslos zu und werden dazu führen das der markt schneller gen süden tendiert. dummerweise hat ein großteil der amerikaner die immobilien nicht wie hier üblich oder wie der gesunde menschenverstand es raten würde langfristig zu historischen niedrigzinsen finanziert, sondern hat sich auf besagte kreative und variable kredite gestürzt. die varaiblen erklären sich von selbst.

kritisch sind die sog. hybrids bzw. neg-arm konstellationen. bei den hybrids erhält der kunde für die ersten jahre einen sehr günstigen einstiegszinssatz (teaserrate)der deutlich unter den festdarlehen liegt. i.d.r. paßt sich dieser niedrige eingangszinssatz nach 3,5 oder 7 jahren an den dann gültigen marktzinssatz an. schon doof wenn in 06 und folgenden jahren der zinssatz von 2% oder 3% auf 6-7% steigt. selbst wenn bei einigen caps für maximale jährliche anpassungen vereinbart sind stiegen die mtl. raten doch erheblich (50% und mehr). das darlehen ist nach ablauf der sog. teaserratephase immer noch ein variables.

spektakulär wird es wenn die sog "option arm" ins spiel kommen. ich habe das beim ersten lesen nicht glauben können. es stimmt aber tatsächlich. bitte festschnallen und staunen was in den usa so alles an kreativität bei finanzfragen an den tag gelegt wird. teaserratephase wie oben beschrieben. marktzins ist höher wie der eingangzinssatz. die dadurch zusätzlich auflaufenden zinsen werden der darlehenssumme zugeschlagen. der kreditnehmer kann sich monat für monat aussuchen ob er a)nur den eingangzins bezahlt b) den marktzins bezahlt c)auch noch was tilgen möchste. im klartext bedeutet das, das die darlehen i.d.r. ne negative tilgung haben weil dort häufig/überwiegend nur der eingangszins gezahlt wird. kredite mit negativer tilgung!!!!!!!!!!!! immerhin ist ne klausel eingebaut das die kreditsumme maximal 120%-125% des ursprünglichen kreditbetrages nicht überschritten werden darf. nach ablauf der teaserphase wird daraus ein normales variables darlehen mit tilgung das in der vorgegeben zeit zurückgezahlt werden muß. bsp 5 jahre teaserrate 25 rest= tilgung der gesamten kreditsumme in 25 jahren. man kann sich ausmalen wie dort die mtl. rate explodiert! ich hoffe ihr könnte verstehen warum ich das ganze mehere male lesen mußte bis ich das geglaubt habe. negative tilgung.........

in den letzten jahren gab es für diese leute die trotz historisch niedriger zinsen kein herkömmliches festdarlehen trotz allem ein happy end wenn die raten angepaßt worden sind.

möglichkeit nr.1 war selbstredend ne refinanzierung dank dem gestiegenen wert in ein festdarlehen oder man hat sich einfach kohle aus der hütte gezogen. i.d.r. wurde zum großen teil anscheined immer kohle rausgezogen (s.chart mew)

möglichkeit nr.2 ne refinianzierung in ein neues optionsmodell/wieder 3-5 jahre ruhe !!!!!! (nicht zu fassen) plus kohle

möglichkiet nr.3 war das man einen größeren "trottel" gefunden hat der einem die inflationierte hütte abgekauft hat. (wahrscheinlich mit einem option arm darlehen)

ähnlich absurd wie die kreativen darlehen mutet an das es in den usa üblich ist sog. nodocloans zu bekommen. nodocloan steht no documentaion loan. übersetzt so viel wie keine dokumentation von z.b. so unwichtigen sachen wie einkommen, vermögenswerte usw notwendig. das heißt das ich als angestellter bei mcdonalds sagen kann ich verdiene mtl. 7000$ und der kredit wird mir aufgrund dieser angaben durchgewunken. es geht so lange gut wie ich nur die teaserrate zahle und ich die hütte vor der anpassung refinanzieren kann oder vertickern kann.

all das hat zu diesem unglaublichen hype gehört der u.a. dazu geführt hat das im jahr 2005 40% aller immobilien zu investitionszwecken (zur spekulation) erworben worden sind. als krönung genau zum höhepunkt der hysterie ist in miami ne website mit dem namen www.condoflip.com ins netz gegangen. dort sollen sogenannte condominiums/eigentumswohnungen per mausklick verkloppt werden. in den jahren 2002-2005 war es üblich das bereits vor baubeginn einzelne einheiten den käufer wechselten. teilweise wechselte dieselbe wohnung bis zur baufertigstellung über 5mal den eigentümer. selbstredend hat bis auf den 5. jeder seinen schnitt gemacht. die seite ist leider genau auf dem peak ins netz gegangen und wird wohl bald nur noch zwangsvollstreckungen vermitteln können. immerhin haben die inzwischen den "panik butto" eingeführt. in miamo z.b. sind z.zt. soviele condos zu haben das es bei jetzigen verkaufstempo über 7 jahre dauern wird um die alle loszuschlagen. ist wie zu besten ariba und commerce one zeiten..........

im "epizentrum" der blase in californien sieht man im chart sehr schön wie die preise in den letzten jahren aufgrund billigen geldes und der finanzierungsmöglichkeiten jenseits von gut und böse gestiegen sind. lt. prof. thornberg von der ucsd (s.link) ist alleine im jahr 2005 durchschnittlich jedes haus alleine in californinien um satte 80.000$ im wert gestiegen (jede hütte!!!!). dieser boom hat dazu geführt das ende 2005 nur noch 16% der durchschnittlichen verdiener in californien sich ein eigenheim leisten konnten. ein deprimierender wert wenn man bedenkt das selbst jetzt das zinsniveau immer noch niedrig ist.

http://video.google.com/videoplay?docid=-2640239019877885520&q=housing+bubble

in einigen hochburgen wie z.b. san diego, ca liegt der anteil von arms oder option arms bei sagenhaften 80% am hypothenmarkt.

eine letzte komponenet spielt dank wall street noch in die rücksichtslose kreditvergabe durch die broker mit rein. im regelfall werden diese darlehen nicht in die eigenen bücher genommen sondern wandern gebündelt in sogenannte mbs (mortage backed securities) wo das risiko auf die käufer dieser mbs übergeht. der broker hat so seine fette provision kassiert und muß sich so nicht mit der drohenden zwngsvollstreckung in absehbarer zeit herumplagen. diese mbs landen letztendlich bei pensionsfonds, hedgefonds und auch bei anderen banken. bin mal gespannt was passiert wenn nach anpassung der teaserrate diese teile zu problemen werden.

in den jahren 2006 und 2007 sollen übrigens 1,7 trillionen $!!! neu angepaßt werden. danke satt!

wie man wie z.b. greenspan und alle anderen ökonomen (zumindest 90%) im jahr 2005 diese blase nicht erkennen konnte oder sie schlimmer noch jetzt immer noch nicht wahrhaben will ist mir ein rätsel. wenn ich heute in den kommentaren der wirtschaftspresse von dem "soft landing" der immobilien in den usa oder der abkühlung lese wird mir regelmäßig schlecht. meines wissens hat es nach keinem bubble jemals ein sog. soft landing gegeben. der crash ist der normalfall und ist bereits im werden. am deprimierensten waren die analysten der hombuilder auf den conference calls im jahr 2005. bullmarket, this time it is different, shortage of housing, shortage of land, everybody wants to live in the usa, california, florida...., rates don´t matter, no bubble here!. selbst nachdem der ceo von toll (tol) robert toll über 100 mio$ durch insiderverkäufe nahe dem peak aus der firma gezogen hat waren alle bullish (zumindest öffentlich). dejavu in sachen dot.com. kann jedem nur raten sich auf der website von tol www.tollbros.com sich die calls von mitte 05 mal anzuhören (hoffe die sind noch archiviert)

im jahr 2006 sind die neubauverkäufe sowie die käufe bestehender häuser bereits rückläufig und die leerstände von nichtverkauften hütten erreichen rekordwerte. innerhalb eines jahres ein ansteig von über 1 mio auf jetzt 4 mio einheiten. im großraum phoenix ist der leerstand von knappen 5.000 auf über 50.000 explodiert. klarer fall von soft landing...........

irgendwie passen all diese fakten nicht in das immer propagierte bullische szenario das man überall zu hören bekommt.

ich hoffe ihr könnt mit meinen ausführungen was anfangen und es hilft euch ein wenig bei euren rückschlüssen was zinsen, konjunktur, den us$ und die aktienmärkte angeht.

ich persönlich sehe zumindest für die usa bis auf weiteres rabenschwarz. bestenfalls kann die kommende rezession der usa durch die asiaten und andere emerging markets kompensiert oder abgedefert werden.

disclosure: bin short im dj homebuilderindex , short $, short sp500, long gold und goldminen, long suncor (ölsand kanada kürzel su)

gruß

jan-martin

posted by jmf at 6:52 AM

![]()

![]()

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_usoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

{kind=link}

0 Comments:

Post a Comment

<< Home